リップル社のOTCでXRP価格が暴落する?

さて、今日はリップル社がOTC取引でXRPを直接売却しているのでXRP価格が暴落するというFUDについて取り上げようと思います。このFUDは数年前から延々と流され続けているもので、今でも信じている人達が相当数いるのではないでしょうか。まず、リップル社が行っているOTC取引について話をする前に、リップル社がどのような方法でXRPを分配しているのかを整理してみようと思います。リップル社からのXRPの分配方法には主に次の3つがあります。

- 機関投資家への直接販売(OTC):

リップル社はRippleNetの運営に必要な流動性プロバイダーとなる機関投資家に対してXRPの直接販売を行っています。販売は市場価格に影響を与えない相対取引(OTC)で行われており、この販売により得られる収益をRippleNetの発展に利用するというのがリップル社のビジネスモデルです。取引対象は機関投資家でしたが、リップル社は2019年Q3から売却先を同社の戦略的パートナーに集中すると発表しています。 - プログラム売却(インセンティブ・プログラム):

XRPのインセンティブ・プログラム(報酬プログラム)は、取引所が扱うXRPの取引高に応じてリップル社がパートナーの取引所にXRPの分配を行うプログラムです。このプログラムの目的はXRPの流動性を増加させることでスプレッドを小さくすることです。これは『プログラム売却』とも呼ばれていますが、運営は取引所に委ねられています。リップル社は2019年Q3からXRPの売却を戦略的パートナーへのOTCに集中すると発表し、インセンティブ・プログラムによる配布を停止しました。これは、同社が2019年Q2に国際送金大手のマネーグラム社との戦略的パートナーシップを発表したことが大きく関係していると思われます。 - Xpringによる配布:

リップル社は2018年5月にXRPレジャーを活用するスタートアップをサポートするためのXpringイニシアチブを発足しました。このXpringを通じて、XRPレジャーのユースケースを生み出すスタートアップに対してXRPの配布が行われています。

今回、主に取り上げるのは1番目のOTC取引による直接販売ですが、2番目のプログラム売却については2019年Q3(第三四半期)から停止されているため市場価格への影響は当然ゼロです。

OTC(相対取引)は市場価格に影響しない

いきなり結論になってしまうのですが、OTC取引は市場価格に影響を与えない取引方法です。OTCとは英語の”over the counter”の略で、日本語では『相対取引』と呼ばれます。

OTC(おーてぃーしー):

over the counterの略称。直訳すると「店頭」を意味するが、経済・金融の専門用語では取引所を介さない相対取引のことをさす。売買する当事者間で数量・価格・決済方法が決められる。

つまり、取引所の板で不特定多数の投資家が売買価格を決定するのではなく、売買を行う当事者(今回のケースではリップル社と同社のパートナー)が両者で合意した取引価格で直接取引を行います。相対取引は投資の世界では比較的よく聞く言葉なので、相対取引と市場価格への影響についてはGoogleで「相対取引 市場価格 影響」などのキーワードで検索すれば腐るほど情報が出てきます。

相対取引とは、市場を介さずに売買の当事者同士で売買方法、取引価格、取引量を決定して売買を行う方法のこと。

取引価格は需給状況などを勘案しながら双方の合意により決定される。

まとまった株式を売却する場合など、相場に影響を与えずに取引を行えるメリットがある。相対売買や店頭取引とも呼ばれる。

このように、相対取引は相場に影響を与えたくないときに利用される取引方法です。例えば、私が10億円分のXRPを取引所で売買すれば市場価格に大きな影響を与えてしまいます。しかし、相対取引を利用すれば取引を行う2者間で取引所を介さずに直接売買を行うことで、市場価格に影響を与えることなく大口の取引を行うことが出来るわけです。

株式市場では発行済株式の半数または全部を特定の法人や個人が保有していることは当たり前のようにあることです。日本のソフトバンクがイギリスのARM社の株式を100%保有していることは有名ですが、例えばそのARM社の株式の半数または全てをソフトバンクが相対取引で誰かに売ったとしても、その取引がARM社の株価に直接影響を与えることはありません。リップル社が保有するXRPをパートナーに売却する際にもこの相対取引という方法が使われているわけです。

どのぐらいのXRPが売られているのか?

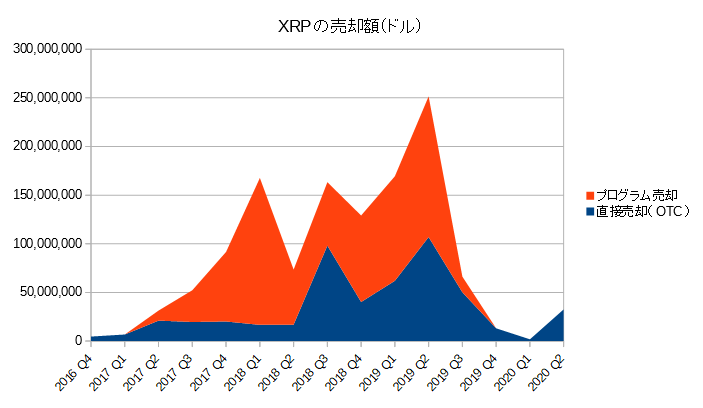

次にリップル社がマーケットレポートを通じて公表しているXRPの販売額(ドル換算)を見てみましょう。

| 直接売却(ドル) | プログラム売却(ドル) | 全売却額(ドル) | |

| 2016 Q4 | 4,600,000 | 0 | 4,600,000 |

| 2017 Q1 | 6,700,000 | 0 | 6,700,000 |

| 2017 Q2 | 21,000,000 | 10,300,000 | 31,300,000 |

| 2017 Q3 | 19,600,000 | 32,600,000 | 52,200,000 |

| 2017 Q4 | 20,100,000 | 71,500,000 | 91,600,000 |

| 2018 Q1 | 16,600,000 | 151,100,000 | 167,700,000 |

| 2018 Q2 | 16,870,000 | 56,660,000 | 73,530,000 |

| 2018 Q3 | 98,060,000 | 65,270,000 | 163,330,000 |

| 2018 Q4 | 40,150,000 | 88,880,000 | 129,030,000 |

| 2019 Q1 | 61,930,000 | 107,490,000 | 169,420,000 |

| 2019 Q2 | 106,870,000 | 144,640,000 | 251,510,000 |

| 2019 Q3 | 50,120,000 | 16,120,000 | 66,240,000 |

| 2019 Q4 | 13,080,000 | 0 | 13,080,000 |

| 2020 Q1 | 1,750,000 | 0 | 1,750,000 |

| 2020 Q2 | 32,550,000 | 0 | 32,550,000 |

いまいち分かりづらいのでグラフにして可視化してみましょう。

このようにリップル社からのXRPの分配は2017年から2019年Q3にかけて活発に行われてきましたが、市場価格に影響を与えるプログラム売却については同社が2019年Q3の途中から停止することを発表しました。そして、市場価格に影響を与えない直接売却(OTC)についても、2019年Q3以降は取引相手を戦略的パートナーに集中すると発表し、売却額も大きく減っています。

※プログラム売却額が2019年に大きく上がっている時期がありますが、これは取引高を公表している取引所が取引高の数値を水増ししていたためです。リップル社はXRPの取引高にcoinmarketcap.comのデータを利用していましたが、同サイトが前述の水増しされたデータを利用していたことが発覚後、リップル社は同サイトのデータを参照するのを止めました。

それでは、プログラム売却の比率が比較的高かった2018年Q1について、それが市場価格にどの程度の影響を与えるものだったのか考察してみましょう。「XRPは違法な証券だ」としてリップル社と集団訴訟を行っている現在進行中の『ザキノフ対リップル裁判』において、裁判所は次のような判断をしています。

被告に加え、数え切れないほどのXRP保有者(原告を含む)がXRPを取引所で売却しており、原告が被告からXRPの初期の配布を購入したと合理的に結論づけることは不可能です。原告が主張した四半期において、リップル社が主張した取引所を通じたXRPの売却は、XRPでグローバルに取引された1,600億ドルのうちたったの1億5110万ドル(または0.095%)でしかありません。原告は、数十億の「代替可能な」XRPが活発に流通しており、「数千」の人々が「50以上の取引所」を通じてXRPを購入および売却したことを認めています。

訴状は、「被告が申し立てられた不正行為に対して責任を負うという合理的な推論を裁判所が引き出すことを可能にする事実に基づく内容」を主張しなければなりません。原告はそれに失敗し、むしろ原告がXRPを購入した会計四半期に、リップル社のXRPの売却が一日あたりの取引所の売却のごく一部を占めただけだと主張しています。これは、原告が彼のXRPを被告から直接「初期の分配」で購入したという「合理的な推論」を裁判所が引き出すことを可能にするには不十分です。

出典:Zakinov v. Ripple Labs, Inc., Case 4:18-cv-06753-PJH Document 70 Filed 09/19/19

つまり、2018年Q1においてリップル社から取引所を通じて分配されたXRPは、その期間に市場全体で取引されたXRPのうち僅か0.095%でしかないという判断です。更に裁判所は、原告が取引を行った「2週間」という期間を考慮すれば、合理的に考えて原告がリップル社から購入したXRPは僅か19XRPだけであるという判断を示しました。

重要なことに、原告が口頭弁論で指摘した2018年Q1におけるXRPの購入は、その四半期に市場で取引されたXRPの0.095%にあたる被告の販売と比較すると、原告が被告から約122XRP(または、原告の2週間という取引期間、及びその期間中の被告による均一な分配を合理的に想定すれば約19XRP)を購入したという推論を裏付けています。

出典:Zakinov v. Ripple Labs, Inc., Case 4:18-cv-06753-PJH Document 85 Filed 02/26/20

「リップル社の売り圧がー」と大騒ぎしている人達は、このたったの0.095%の売却がXRPの市場価格に深刻な影響を与えたと主張しているわけです。リップル社の関係者は、過去に何度となく同社からのXRPの分配が市場価格に大きな影響を与えることはないと説明してきました。

デイビッド・シュワルツ:

私が行った非現実的なほど悪い仮定に基づいた簡単な計算では、リップル社によるXRPの配布速度は一月あたり0.2セント以下の価格を押し下げることが示されました。

更にリップル社は2019年Q3の途中でプログラム売却を停止し、XRPの分配を戦略的パートナーに集中すると発表しました。そして、2019年Q2にリップル社との戦略的パートナーシップを発表した国際送金大手のマネーグラム社は、2019年Q4の決算資料の中でリップル社から1130万ドル相当のXRPの分配を受けたことを発表しました。しかし、この額は『ザキノフ対リップル裁判』で裁判所が言及した2018年Q1に取引所を通じて売却された「1億5110万ドル(または0.095%)」という数字と比較してもごく僅か(十数分の1)であり、プログラム売却が停止された2019年Q3に売却された1612万ドル(上のグラフを参照)をも下回ります。

XRPの供給ペース

プログラム売却やOTC以外の取引も含めたXRPの供給ペースを見てみましょう。

※第三者保有量とはリップル社以外が保有するXRPの数量です

このようにXRPの供給ペースは非常に緩やかであり、PoWやPoSを採用する他のプロジェクトのように特定のマイナーやプロジェクト創設者が大量のトークンを市場で投げ売っているのとは対照的です。逆にその透明性が”XRPだけ”がなぜか叩かれる原因なのではないかとも思えます。

例えばビットコインはその仕組上、10分間に6.25BTCの売り圧が発生します。1BTCの価格を100万円と仮定すると年間で3285億円の売り圧があることになります。ビットコインのマイニング報酬が6.25BTCになったのは2020年5月ですから、それ以前は10分間に12.5BTCの売り圧が存在しました。さらにビットコインは最高値で200万円に達していたわけですから、年換算で1兆3140億円の潜在的な売り圧があったことになります。

この中国人マイナーによるビットコインの売り圧が価格に深刻な影響を与えないと言うのであれば、同時期にビットコインの半分の時価総額に達したXRPについてもその半分の売り圧まで許容されるはずです。しかし、実際にはそのような大きな売り圧はXRPには存在しないのです。尚、上の図のように2013年に10万円を超えたビットコインの流通量は、2013年から2020年にかけて1000万BTCから1800万BTCまで急激に増加しました。つまり、この期間に800万BTCが中国人によって市場で投げ売られていたことになり、その額は現在の時価総額で約8兆円です。中国万歳。

このように、ビットコインやイーサリアムなどのPoWを採用した他の暗号資産の供給ペースはXRPよりも遙かに(比較するのも馬鹿らしくなるほど)早いのが現実です。しかし、XRPに関するFUDを拡散する人達にその事実を突きつけても話をはぐらかしたり、供給ペースだけが価格を決定する要因ではないなどといった矛盾した回答が返ってきます。このような状況に対して、リップル社CEOはツイッターを通じて次のような声明を発しています。

ブラッド・ガーリングハウス:

私は不明瞭で不明確な情報を元に流されているXRPやリップル社に関するFUDの多さに驚かされています。しかも近頃はその量が増えています(リップル社によるXRP売却など)。そのため私自身が声を上げざるを得ないような状況になってしまいました。現在開廷中の裁判の被告のため詳しい話はできませんが(近日中にリップル社から正式な発表があります)、SECが発表しているガイダンスは正式な法律でも規制でもありません。また、XRPが証券に該当しないということについてもイギリスなどがすでに言及しております。リップル社がXRPを様々なアクターに売却している理由はXRPの効用を上げリップルネットやXRPを用いたビジネスを拡大させるためです(例:DharmaやForte)。実はリップル社によるXRP売却はクォーターを追うごとに減少していて、現在流通しているXRPのインフレ率はBTCやETHより小さいです。またリップル社は情報の正確な開示と情報の透明性の担保に努めてきました。これはどの暗号資産プロジェクトと比較してもリップル社が最も先んじています(クォーター毎に発表するマーケットレポートなど)。そこに書かれている情報は見解ではなく事実です。全てを開示しています。

ジェド・マケーレブの売り圧で暴落する?

リップル社以外にもXRPを大量保有している人達は存在します。リップル社共同創業者のジェド・マケーレブがその一人で、「ジェド・マケーレブの売り圧でXRPは暴落する」というFUDが拡散され続けています。しかし、ジェド・マケーレブは2016年2月にリップル社との裁判で和解し、同氏が1日あたり売却できるXRPには、土日祝日を含む一週間における1日あたりの平均取引高に対して次のような上限額が設けられました。

- 1年目 :0.5%まで

- 2~3年目 :0.75%まで

- 4年目 :1.0%まで

- 4年目以降:1.5%まで

そして、この契約に基づき同氏が保有するXRPはリップル社の管理の下で売却が行われています。しかし、ジェド・マケーレブの売却によりXRPが暴落するというFUDを流している人達は、「ジェド・マケーレブは契約を破って大量に売却している」と主張しています。これに対して、ジェド・マケーレブ本人はツイッターで次のように述べました。

Kyle reread the agreement closely. I’m not violating it.

— Jed McCaleb (@JedMcCaleb) September 25, 2018

ジェド・マケーレブ:

合意内容をしっかり再読してください。私は契約を破ったりしていません。

そして、同氏のXRPの売却がXRPの市場価格に大きな影響を与えているという噂についても、次のように完全に否定しています。

ジェド・マケーレブ:

「私の手法は最初から透明だ。マーケットは、私がスローペースで一定の割合で私のXRPを売却していることを長年知っている。私の投資判断は、この業界における他の企業に悪影響を与えようという意図に基づいていない。今日までの歴史が、私の売却がマーケットに何の影響も及ぼしていないことを証明するだろう。そして、今後その事実が変わる理由を私は見出していない」

また、同氏のXRPが取引所で直接売却されているという噂に関して、ジェド・マケーレブは保有しているXRPはリップルの内部取引所で売却が行われていると説明しています。

またホエールアラートはマケーレブ氏がビットスタンプで売却していると指摘したが、マケーレブ氏はコインテレグラフに対してリップル内部にある取引所で売却していると述べた。

内部取引所とはXRPレジャーに統合されたDEX機能のことで、ゲートウェイが発行したIOU(USD, JPYなど)とXRPを暗号資産交換業者が設置する取引所を介することなく交換できます。ジェド・マケーレブは自身が保有するXRPをBitstampが発行するIOUに両替することで換金を行っており、一般的な取引所でXRPを売却しているわけではありません。前述のとおりクリプト系メディアはこの事実を把握しており、現在まで同氏のXRPの売却が市場価格に大きな影響を及ぼすとする情報が流されている理由は不明です。

リップル社の売却でXRP価格が暴落した?

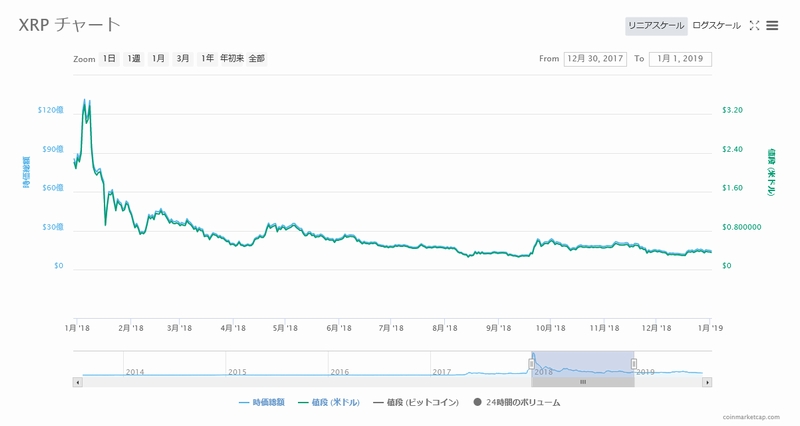

2018年1月に一時400円を超えたXRPの価格は同年4月に50円まで下落し、8月には30円を割りました。過去のチャートを見れば分かるとおり、XRPの価格が大きく下落したのは『ザキノフ対リップル裁判』で原告がリップル社による大量の売却があったと主張する2018年Q1です。

出典:coinmarketcap.com

しかし、連邦裁判所が判断しているとおり、この期間においてリップル社から取引所を通じて売却が行われたXRPは市場の全取引ボリュームのたったの0.095%だけです。それにも関わらず、「リップル社の売却でXRP価格が下落した」というFUDを流している人達は、この期間の価格下落についてリップル社が大量にXRPを売却した影響だと主張しているわけです。ですが、この期間にリップル社が大量のXRPを売却した事実はありません。

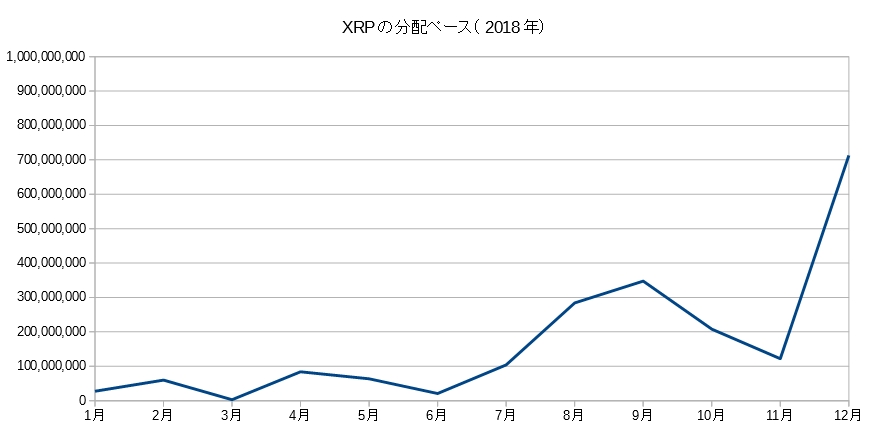

リップル社から公表されているデータを見れば分かるとおり、2018年1月からXRPの価格が30円を割った同年8月にかけて、リップル社以外の第三者のXRP保有量が極端に増加した事実もありません。また、既に説明したように、リップル社のOTC(相対取引)という販売モデルがXRPの市場価格に大きな影響を与えることはありません。実際、上の図でリップル社が7億XRPを分配した2018年12月にXRPの価格は暴落などしていません。

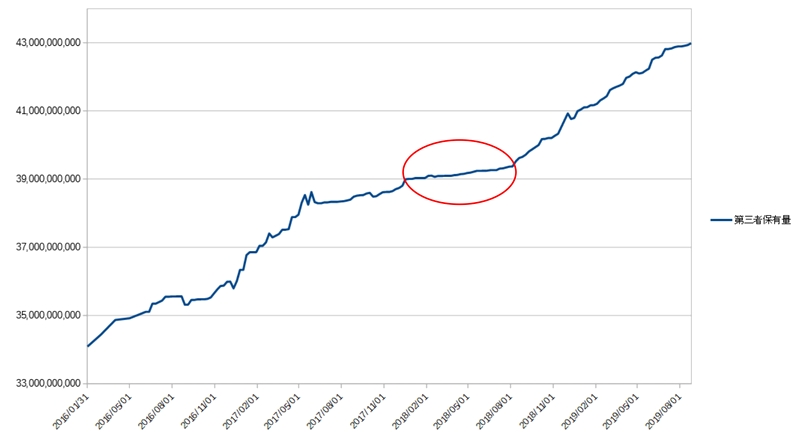

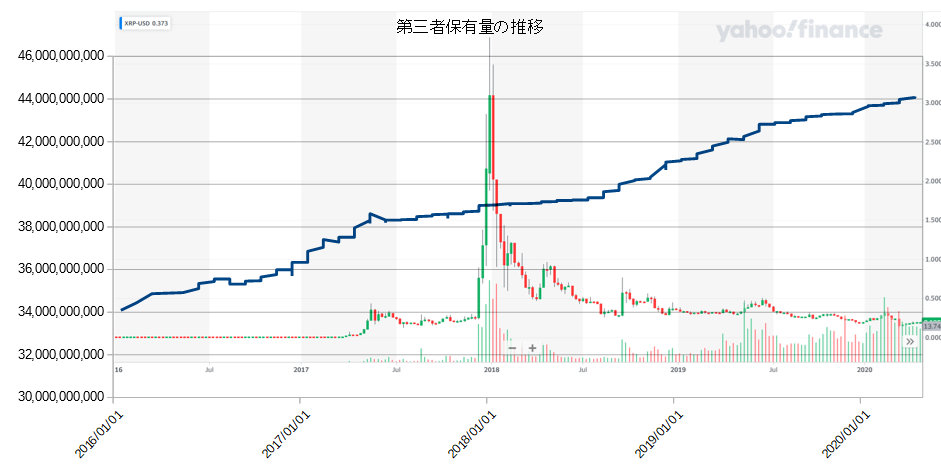

次の図は、XRPの第三者保有量と価格に相関があるかどうかを知るために作成したものです。

この図が示すように、XRP価格の上下と第三者保有量の推移には相関が無いことが過去のデータから証明されています。

XRP価格が30円まで下落した経緯

2017年2月まで最安値で0.5円台だったXRPの価格は2018年1月までに400円に達しました。つまり、XRPの価格は1年間で約800倍に高騰したことになり、これは例えるなら10万円のビットコインが8000万円まで高騰したようなものです。そして、2018年1月に400円を付けた直後に大きな調整が入り200円付近まで急落しました。その直後に日本の暗号資産交換所のコインチェックで大規模なNEMの盗難事件が発生したことで、XRPの価格はそこから更に大きく下落しました。

当時、取引のほとんどが2社で行われていた 出典:jpbitcoin.com

これは当時、日本の暗号資産取引の大半がテレビCMを放映していたコインチェックとビットフライヤーで行われており、そのうちコインチェックだけがXRPの取り扱いを行っていたことが大きく影響しています。

2017年は暗号資産取引の9割が日本で行われていたと言われており、XRPの価格高騰はコインチェックを起点に起こったとも言えます。そのコインチェックで盗難事件が発生し、XRPの取引が停止したことが価格下落にも大きく関係していると考えられます。