クリプト業界に流れるFUDを取り上げる

さて、しばらく記事を投稿していなかったのですが、先日PayIDに関する記事をアップしたところ予想以上(700ページビュー/日)の反響があったためぼちぼち投稿を再開しようと思います。Ripple/XRPに関してはリップル社からの発表を中心に毎月たくさんの新しいニュースが流れるためネタに困ることは無いのですが、今後はクリプト業界で定期的に流されるFUDについても積極的に取り上げていこうと思います。

さて、第一弾として取り上げるのはRipple/XRPのFUDをいつも大々的に流してくれているコインテレグラフのYouTube動画からの情報です。タイトルとサムネイルにコインテレグラフらしさが出ていて素敵です。

リップルの存在自体の目的がはっきりしていない?

動画には出だしから「リップルの存在自体の目的がはっきりしていない」という、とても親切で分かり易いFUDのテロップが付けられています。のっけから嘘大爆発です。Ripple/XRPの存在目的については、『価値のインターネット』(IoV)というビジョンを掲げXRPを応用したクロスボーダー決済を推進するリップル社がたくさんの解説を文書や動画として公開しているので、私がここで改めて解説するまでもないでしょう。

価値のインターネットとは:

XRPに対するRippleのビジョン:

このように、Rippleには明確なビジョンと目的が存在しています。

他の暗号資産を使えば良いだけ?

さて、このリップル社のクロスボーダー決済に暗号資産技術を応用するという取り組みについて、「目的が目的になっていない」とか「他の暗号資産でもできる」と中国人の持論は続きます。簡単に言えば「技術的には他の方法でもできるでしょ?」という話です。(はいはい、できます。技術的にはね・・・)

これに関しては、リップル社現会長のクリス・ラーセンが2014年、つまり今から6年も前に次のように述べていました。

「ビットコインに関わる起業家たちは金融産業に革命を起こすと言う。ばかげた話だ。規制業種の金融ビジネスでは、当局と折り合いをつけていく必要があり、ビジネスの変革スピードは緩やかだ。今の多くのベンチャーのアプローチでは成功するとは思えない」

出典:日本経済新聞

法律を守らなくても良いのであれば何だって出来ます。国際送金は暗号資産など使うまでもなく仕組み的には誰でも簡単にできるのです。やっていることはただの両替(日本からアメリカであれば円からドル)なので、それが実現できれば仕組みとしては成り立つのです。しかし、法律を守らなければそれは『地下銀行』になってしまいます。ちょうどこの記事を書く直前にも地下銀行を営んだとして逮捕された人達がいるので紹介しておきます。

じゃあ、これを暗号資産を使ってやればOKかと言うと当然ですが同じように違法行為になります。重要なのは、クリス・ラーセンが言うように規制と向き合いその技術を応用して合法的にそれを実現するための仕組みを構築することです。日本であれば、例えば次のような法律を守らなければいけません。

- 銀行法

- 資金決済法

- 金融商品取引法

- 外為法

日本では暗号資産は資金決済法において決済(支払い、資金移動)の手段と定義されていますから、当然のことながらそれを移動すれば法的には支払いや資金移動と見なされます。財務省も公式サイトにおいて、暗号資産の移動は外為法により規制されていると発表しています。

外国為替及び外国貿易法(昭和24年法律第228号。以下「外為法」という。)では、強制通用力のある通貨等の支払手段の移転だけでなく、当事者間で債権債務の消滅や財産的価値の移転があったと同視し得る財の移転があれば、同法上の「支払」があったと捉えています。

したがって、仮想通貨に関する取引であっても、例えば、日本と外国との間又は居住者と非居住者との間で、債権債務の消滅や財産的価値の移転を行い、その対価として仮想通貨により支払をした場合又は支払の受領をした場合であって、当該対価が3,000万円相当額を超える場合には、日本円や米国ドル等の法定通貨を用いた支払又は支払の受領と同様に、財務大臣への報告が必要となります。

出典:財務省

また、国としてはFATF(金融活動作業部会)などの国際的な規制を守る必要があります。ICOを使えばIPOをするまでもなく簡単に資金調達ができると言って実行した人達が今どうなっているでしょうか?

各国の金融機関が参加して構築が行われているRippleNetは、これらの規制の問題をクリアにし、従来の仕組みよりも安全で効率的な送金を実現するための試みなのです。RippleNetにはそれを実現するためのコンプライアンス・スクリーニングの仕組みが備わってるとリップル社は説明しています。

トレジャラー(財務担当者)は彼らの預金残高をリアルタイムに把握し、ファイルをインポートすることで一括払い取引の処理を選択します。インポートが終わると、Ripple はコンプライアンス・スクリーニングのための主要な取引情報を検証します。Rippleに対応した銀行が、支払い額、総費用、納期の見積もりの通知を返していることに注目してください。他の銀行は、このレベルの詳細を提供することができません。重要なことは、この情報は事前に開示することができ、ドッド=フランク法1073条およびバーゼルIIIガイドラインの遵守要件を満たします。

出典:リップル社

ジャスティン・サンの影響でXRPが高騰した?

これはあり得ません。XRPが400円に到達したのは2018年1月です。私もジャスティン・サンが過去にリップル社に在籍した事実は知っています。しかし、ジャスティン・サン本人が公開している情報によれば、彼がリップル社に在籍したのは2016年1月までです。つまりXRPが400円になった2年も前にリップル社を辞めてしまっているのです。もっと言えば、XRPの価格は2017年2月まで1円以下を付けており、彼がリップル社に在籍した期間にXRP価格が高騰した事実すらありません。

そして、これは中国では当たり前のこととして知られているようですが、中国でXRPを広めたのは『Ripple从入门到精通』(Ripple從入門到精通)を書いた張銀海さんです。これは日本で言うところのRipple総合まとめのようなもので、XRPの中国語にあたる「瑞波币」という言葉も張銀海さんによって作られたものです。(まさかこの業界の中国人でそんなことを知らない人はいないでしょう。)

ところでこの話、(そもそもですが)何か違和感を感じないでしょうか?最初にジャスティン・サンがリップル社を辞めてトロンを創設したと言っておきながら、もう一方では同氏がリップルの中国マーケット責任者としてXRPを広めた影響で2017年の仮想通貨バブルでXRPが高騰したかのような話になっています。それがXRP価格高騰の背景にあったと主張したいのであれば、ジャスティン・サンがリップル社を辞めたのかリップル社の中国マーケット責任者としてXRPを広めたのかどちらか片方に統一すべきでしょう。話が矛盾しまくってて腹筋崩壊です。ここでは関係のないトロンという言葉が脈絡無く出てきたのも彼がトロンで有名な人だからでしょう。

暗号資産市場が停滞するきっかけとなったコインチェックの盗難事件(2018年1月)から既に2年半が経過しており、2017年の様子を知っている人も少なくなってきていると思います。ですが、私は当然ながらあの頃のことはとても鮮明に覚えています。2017年は中国人が暗号資産市場から撤退し、代わりに取引のほとんどが日本人によって行われていました。その背景には中国政府による暗号資産取引の禁止命令があります。

- 中国、仮想通貨取引所を当面閉鎖 ビットコイン急落(日本経済新聞:2017年9月9日)

- ビットコインが急落、中国人民銀行が仮想通貨の新規公開は違法と宣告(ブルームバーグ:2017年9月5日)

- 中国、ビットコインなど仮想通貨取引所を禁止(SankeiBiz:2017年9月12日)

- 仮想通貨を規制する中国、何が起きているのか(フォーブズ:2017年9月24日)

- 中国のビットコイン取引所が取引停止へ 規制強まるなか(BBC:2017年9月15日)

- 中国「ビットコイン」規制強化、鮮明に(毎日新聞:2017年9月16日)

では、2017年の暗号資産市場がどのような状況だったのか当時の記事を読み返してみましょう。

11月17現在、日本円建てでのビットコインの取引シェアは59.86%と過半数を占める勢いとなっており、米ドル23.34%、韓国ウォン建て10.88%、ユーロ建て3.55%という数字を見ても、他国や他共同体を圧倒しています(cryptocompare.comより)。

出典:楽天証券

当時から口の悪い人が「XRPは日本人しか買っていない」などと大声で叫んでいたので、特にXRPに関しては中国人の影響がどれほど少なかったのかは客観的にも分かると思います。では、実際に中国人による取引シェアがどれほど減っていたのかを見てみましょう。

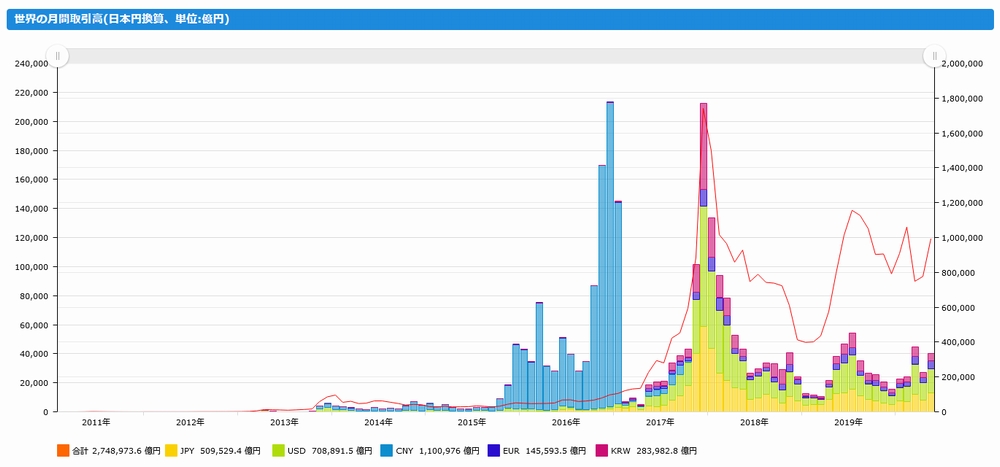

図表1.2017年に激減した中国人の取引シェア 出典:jpbitcoin.com

上のグラフの長い青色の棒が中国元建ての取引高です。このように2017年2月頃から急激に中国市場が縮小していたのが現実です。別の言い方をすれば、中国市場が活発だったのはXRPの高騰とはまったく関係の無い2016年までです。

XRP価格が高騰した本当の要因

これに関してはあえて説明する必要もないかもしれませんが、2017年はテレビCMを行っていたビットフライヤーとコインチェックの2つの取引所が有名でした。実際のところ、暗号資産の取引高のシェアはこの2つの取引所がそのほとんどを占めていました。

図表2.取引所別の取引高 出典:jpbitcoin.com

ご覧の通り、当時コインチェックの取引高は日本市場全体の約半分を占めており、有名取引所としてはXRPを購入できる唯一の選択肢でした。そして、出川哲朗さんを起用したCMによりコインチェックを介してXRPが購入されるきっかけとなりました。

しかしながら、2018年1月にコインチェックが大規模な盗難事件により取引を停止したため、逆にこれがXRP価格の下落を招く原因にもなりました。このときの日本市場の過熱ぶりは、Ripple総合まとめブログのアクセス数にもしっかり記録されています。

べつに中国人がXRPの価格を上げたわけでもなく、中国人が撤退したからXRPの価格が下がったわけでもありません。

市場停滞が続いた理由

くだらないホラッチョの話ばかりしていてもつまらないので、現在まで暗号資産市場が停滞した理由について私の考察を書いておきます。XRP価格の急騰と急落の原因は前述の通りです。つまり急騰の原因はコインチェックのテレビCM開始に伴うXRP取引高の増加で、急落の引き金となったのが盗難事件による取引停止によるものであることは疑いようもないでしょう。そして、この影響で取引所のテレビCMは全面的に停止されました。私も当初はコインチェックが早い段階で取引再開できるものと予想していたのですが、盗難されたXEMが日本円換算で約580億円と巨額であったこともあり、金融庁から厳しい指導を受けたことでXRPの取引再開は2018年11月26日まで延びました。

そして、多くの人がコインチェックの取引再開によって再び市場に活気が戻ることを期待していましたが、最悪なことに日本の取引所のZaif(ザイフ)でも同年9月に盗難事件が発生したことで、取引所のテレビCM再開も絶望的となりました。私が伝え聞いた話では、当初は2019年春のCM再開を目指していたようです。これにより2019年中のCM再開が可能かどうかという雰囲気が業界に流れていましたが、なんと今度は2019年7月にビットポイントで盗難事件が発生してしまいました。これにより、暗号資産ブームを支えた日本市場が2019年中に復活する希望は完全に絶たれてしまいました。

当然ですが盗難被害に遭った取引所は顧客に対して補償を行わなければいけないことから、自社で保有する暗号資産も相当額が売却された可能性があります。さらに2017年末からの価格高騰期には、2014年に盗難被害に遭ったマウントゴックスの破産管財人が大量のビットコインを売却したことが確認されています。

そうこうしているうちに、マネー・ローンダリングとテロ資金供与対策(AML/CFT)における国際的な規制を指導するFATF(金融活動作業部会)から、暗号資産を取り扱う業者(VASP:Virtual Asset Service Provider)に対して銀行並みの厳しい規制を課す方針が決定されました。そしてFATF加盟国に対して2020年6月までの対応期限が設けられることとなりました。

そこで業界では、日本で改正金商法が施行される5月からFATF基準への対応期限である6月あたりを1つの区切りとして、取引所のCM再開を含む何らかの動きがあるのではないかと予想されるようになりました。そして、大方の予想通り先日からビットフライヤーがテレビCMを再開しています(新しいイメージキャラクターは乃木坂46の齋藤飛鳥さんとのこと)。

今後はどうなるのか

これはあくまでも私個人の予想ですが、ビットフライヤーに続いて他の日本の取引所もテレビCMを再開または新たに開始する流れになると思います。当然ながら2017年にテレビCMを放映していたビットフライヤーとコインチェックだけでなく、今年は他の取引所も次々とCMを流すことになるでしょう。特に注目されているのは電通やJR東日本も出資するディーカレットやSBIグループ傘下のSBI VCトレードなどのCM開始です。コインチェックの盗難事件以降、これまでテレビ業界は暗号資産に対してネガティブな印象を持たせるような情報を流してきましたが、番組スポンサーに暗号資産取引所が付けばスポンサーとの契約上そうしたことは基本的にできなくなると思われます。

2017~2018年から参入した人達は知らないと思いますが、暗号資産市場の低迷が続いたのはこれが初めてではありません。最も有名なのはマウントゴックス事件以降の氷河期です(XRPに関しては国内で取り扱う取引所が無かったため、もっと長い期間低迷が続きました)。テレビ業界も同じような雰囲気でした。とくに私の印象では、ここ2年間あたりの様子は2016年頃の雰囲気ととても似ています。ですから、今年は暗号資産市場にとって再スタートの大事な年になると思います。これから年末にかけて何らかの動きが見えてくると思います。

リップル社のパートナーのSBIグループからは、暗号資産を取り扱うSBI VCトレードだけでなくSBI FXトレードも暗号資産の差金決済取引(CFD)が開始されることが発表されています。実際にサービスのローンチがいつになるのかは分かりませんが、決算説明会の発表では2020年6月以降という記載が確認できました。これは金融商品取引法の改正を受けてのものですが、こうした動きはこれまでには無かった新しいものです。これが実現すれば、これまで外国為替取引を行っていた投資家も暗号資産市場に入ってくることになるでしょう。但し、こうした好材料が控えている一方で、前述したような暗号資産サービス提供者(VASP)に対する規制の動きがあることにも注意が必要だと思います。

とりあえず、今後の動きにジャスティン・サンが関係ないのは間違いないでしょう。

追記:アンゴロウさんからの指摘へのコメント

本記事に関してアンゴロウさんからYouTube上で名指しで回答を求められたので下記の記事にまとめました。