XRPブリッジングが年内にも始まる可能性

XRPブリッジングが年内に始まる(つまりXRPが送金に使われる)可能性とその理由については以前にブログに書きました。まだ読んでいないという方は、とりあえずそちらを先にお読みください。

今回は、XRPがILP送金に使われる理由(というか理屈)を、技術的な説明を抜きで解説しようと思います。

ILPは新旧の送金システムを統合する

ILPが新旧の送金システムを統合するというのは、私が以前から推測していたことです。

さらにRipple ConnectがILPをサポートするということは、送金に利用するレジャーがRCLである必要はなく、既存のコルレス銀行がILPに対応すれば新旧の両システムは完全に統合されます。 #XRPJPY

— GiantGox (@GiantGox) May 29, 2016

それではまず、RippleのILP送金を担う xCurrent の説明動画を見てみましょう。

ILPが統合される旧送金システムというのは、銀行が国際送金に使っているコルレス銀行のノストロ口座を利用した既存のシステムのことです。そして、新しい送金システムとは流動性プロバイダーを利用するシステムのことです。ILPが従来の台帳を利用できることは、David Schwartzの次の発言からもわかります。

つまり、既存のノストロ口座も、ILPをサポートすることでILP送金に使えるようになるわけです。先ほどの動画で言うと、こちらの説明になります。

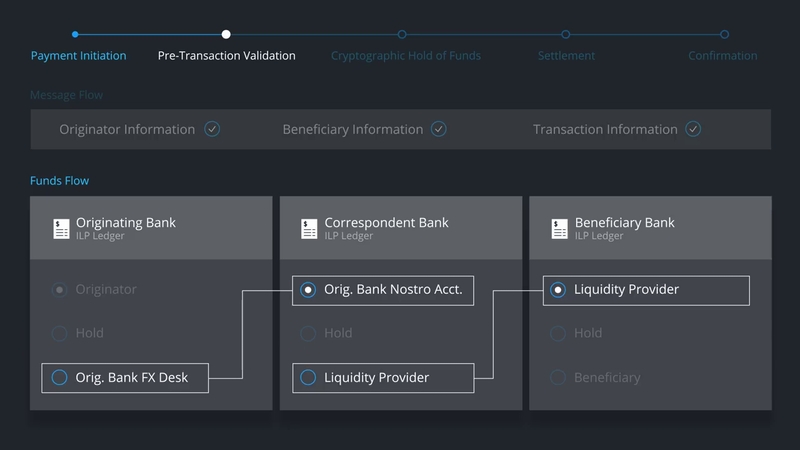

この図はILP送金の流れを示しています。図の左側では、送金元銀行(Originating Bank)からコルレス銀行(Correspondent Bank)までの送金に既存のノストロ口座(Nostro Acct.)が利用されています。一方、図の右側、コルレス銀行から受取側銀行(Beneficiary Bank)への送金では、受取側のノストロ口座への振替は行わず、サードパーティーの流動性プロバイダー(Liquidity Provider)を利用して送金しています。ここで新旧の送金システムがILPによって完全に統合されているわけです。

ILPを統合するメリット

では、新旧のそれぞれの仕組みにとってILPはどのようなメリットをもたらすのでしょうか。

ノストロ口座を利用する場合:

一見何のメリットも無いように見えますが、ILPを統合することで送金が早くなり、手数料を前もって知ることができます。そして、コルレス銀行がILPに対応することで、ノストロ口座を持たない銀行とも相互接続が可能になります。

流動性プロバイダーを利用する場合:

送金元、受取側の銀行がノストロ口座を保有する必要がなくなります。世界のノストロ口座には27兆ドルの資産が死蔵されており、銀行はこれを開放することで大きな利益を手にすることができます。1)”McKinsey: Corporates Need Faster Payments, Too“. Ripple Inc.. 2017年8月15日閲覧。

Stefan Thomas: “27 trillion dollars in float sitting in transaction accounts globally.”

— Nik Bougalis (@nbougalis) May 22, 2017

しかし、これには欠点もあります。流動性が低いマイナーな通貨ペアではリアルタイム送金に必要な十分な流動性がありません。

XRPの役割

マイナー通貨に十分な流動性のプールが無いことは明らかです。ここで必要になってくるのがブリッジ通貨としてのXRPです。マイナー通貨と世界各国の通貨を取引する代わりに、XRP/マイナー通貨ペアの取引を行うことで全ての通貨ペアの取引を成立させることが出来るようになります。これがXRPブリッジングと呼ばれるものです。

そして、XRPの流動性プールを作ることができれば、送金元銀行と受取側銀行は、送金にXRPという単一の通貨を利用することが出来るようになります。これは、ノストロ口座に各国通貨をプールする代わりにXRPを保有することを意味します。

XRPを保有するリスクの排除

銀行(や送金者)がXRPを利用したアトミックなILP取引を行うためには、銀行がXRPを保有する必要があります。では、銀行にはXRPが値下がりした場合のリスクはないのでしょうか。これについて、リップル社の David Schwartz は次のように説明しています。

もし銀行が「XRPに何か起こったら」と心配しているなら、我々が保有する60 %の資産を使って彼らを守るような条件付き契約をリップル社と交わせばよいだけです。こんなことXRP以外でできますか?

これにより銀行がXRPを保有するリスクは完全に排除されます。

但し、他のマーケットメーカーは銀行がXRPを売り抜ける心配があると考えるかもしれません。そのためリップル社は、XRPの購入者に対して厳しい売却制限を設けています。

これらの購入主体の多くは法人であり、大量のXRP売却による市場への影響を緩和するために、購入者に対しては売却制限が設けられています。

結論

今回の記事では、金融機関がILPを利用するメリットと、ILP送金でXRPを利用する合理的な理由を説明しました。もちろん、これが実現されるかどうかは誰にもわかりませんが、少なくともリップル社が思い描く未来はここで説明したようなもののようです。もちろん、私はこれが実現されると信じています。

出典・脚注

| 1. | ↑ | ”McKinsey: Corporates Need Faster Payments, Too“. Ripple Inc.. 2017年8月15日閲覧。 |