※2019年10月、リップル社のエンタープライズ製品のxCurrentとxRapidはRippleNetの共通プラットフォームに統合され、これまでxRapidと呼ばれていたものはODL(On demand liquidity)に名称が変更されました。このページに記載されている製品名や情報は古いものです。

Contents

リップル社のエンタープライズ製品

RippleNet

概要

RippleNetは、リップル社が開発する xCurrent、xRapid、xVia という3つのエンタープライズ製品によって構成される ILPベースのグローバルなリアルタイム決済ネットワークです。共通の送金ルールによってネットワークへの参加金融機関はシームレスに送金先を拡大することができます。RippleNet は2017年8月14日現在、世界で唯一の国際送金用途の法人向けブロックチェーンソリューションです。1)”Rippleのプロダクトラインナップが拡大“. Ripple Inc.. 2017年8月14日閲覧。

RippleNetの仕組み

和訳:

リップル社では、今日情報を動かすようにお金を移動することを可能にする我々の羅針盤である『価値のインターネット』について、我々は多くのことを話してきました。しかし、どのようにしてこのコンセプトをバンキングに置き換えるのでしょうか? それはあなたの顧客から始まります。顧客の支払い需要は変化しており、『価値のインターネット』はこうした需要を満たす上で大きな役割を果たします。消費者と企業はシームレスで、リアルタイムで、確実かつ費用対効果の高いグローバルな取引を要求しています。しかし、今日のグローバルな取引は、それらの期待を遥かに下回っています。これは現在の支払いインフラストラクチャーが、古い技術と異なる支払い方法の中央集権化されたネットワークの継ぎ接ぎだからです。

- それはバラバラです。記録、メッセージング、ルールの技術システムは、ネットワークごとに異なります。

- それは遅いです。非常に多くの仲介業者を介して決済をするために、平均で3~5日かかります。

- それはエラーを起こしやすいです。障害率が高く、仲介業者間のデータフローは貧弱です。

- そして、コストがかかります。処理コストが高く、各支払いに平均25~35ドルかかります。

これらの問題の下流への影響は、平均を下回る卓越した経験を提供します。それは、顧客をあなたの銀行からより良いカスタマーエクスペリエンスを提供するフィンテック・プロバイダーに移動させる原動力となります。私たちは、価値のインターネットを実現する土台である『RippleNet』を使ってこれを解決します。RippleNet は、史上初の多様な支払いプレイヤーのエコシステムを統合するグローバルな分散型ネットワークです。完全に実現された RippleNet の未来像がどのようなものかを見てみましょう。

まずは2つの機能グループに分類されるプレイヤーのエコシステムから始めましょう。

- 1番目は、ネットワークユーザーです。これらは支払いを行うだけの大企業、中小企業、小規模銀行、決済プロバイダーです。

- 2番目は、ネットワークメンバーです。これらは支払いを処理し、流動性を調達することで、ネットワークの土台としての役割を果たす銀行と決済プロバイダーです。

ネットワークメンバーは、双方向メッセージングとともにリアルタイム決済を提供する当社の製品『xCurrent』を利用して支払いを処理します。xCurrent を使用することにより、銀行や決済プロバイダーは、失敗を排除するための全取引の事前検証と、各支払いへのリッチデータの添付を通じて、より効率的に支払いを処理することができます。また、障害を無くすために決済前に情報の事前開示を行うことで支払いの確実性を提供します。そして、アトミックな決済を通じて、決済リスクを回避するために全ての仲介業者を横断して PASS/FAIL処理を提供します。

また、ネットワークメンバーは、デジタル資産を利用したオンデマンドの流動性プールへのアクセスを提供する当社の製品『xRapid』を利用して流動性を調達することもできます。xRapidは、グローバルな支払いを行うためにオンデマンドに流動性を調達してノストロ口座の残高を減らすことを可能にすることで、流動性コストを削減する能力を提供します。

繰り返しになりますが、ネットワークユーザーは大企業、中小企業、小規模銀行、その他の決済プロバイダーです。彼らは、銀行パートナーを経由して支払いを行うために標準化された APIベースのインターフェースである当社の製品『xVia』を利用することができます。xVia の標準インターフェースを利用することで、ネットワークユーザーは RippleNet がもたらす全ての機能からの便益を受けることができます。彼らはグローバルにネットワークを横断してアクセスすることができます。彼らはリアルタイムにオンデマンドで支払いを送ることができます。彼らは全ての支払いに対してインボイスのようなリッチデータを添付することができます。また、彼らは支払いステータスと着金のタイミングを完全に把握することができます。

それでは製品群とそれらの製品が解決する問題を要約しましょう。

- xCurrent は、グローバル決済のために今日の4%の失敗率を克服し、より効率的かつ確実に支払いを処理しようとしている銀行や決済プロバイダーのための製品です。

- xRapid は、グローバルな流動性のために死蔵された5兆ドルを解放するために、デジタル資産を利用してオンデマンドに流動性を調達しようとしている決済プロバイダーと銀行のための製品です。

- そして xVia は、数百の異なる決済ネットワークへの個別のインテグレーションを避け、グローバルな決済を行うための単一の標準インターフェースを探している大企業、中小企業、小規模銀行、その他の決済プロバイダーのための製品です。

RippleNet は今日の非効率な決済ネットワークの非効率性を解決しています。

- それは標準化されています。テクノロジー、API、ルール、ガバナンスはネットワーク全体で一貫しています。

- それは高速です。この技術はリアルタイム決済と双方向メッセージングを提供します。

- それは確実です。アトミックな PASS/FAIL処理は支払いの失敗を無くします。

- それは低コストです。高いSTPレートと柔軟な流動性プロビジョニングは処理コストを削減します。

RippleNet は、1つの摩擦の無い技術を利用したグローバルな送金のための『価値のインターネット』を実現するための第一歩です。

詳細については、ripple.com までお問い合わせください。

xCurrent

概要

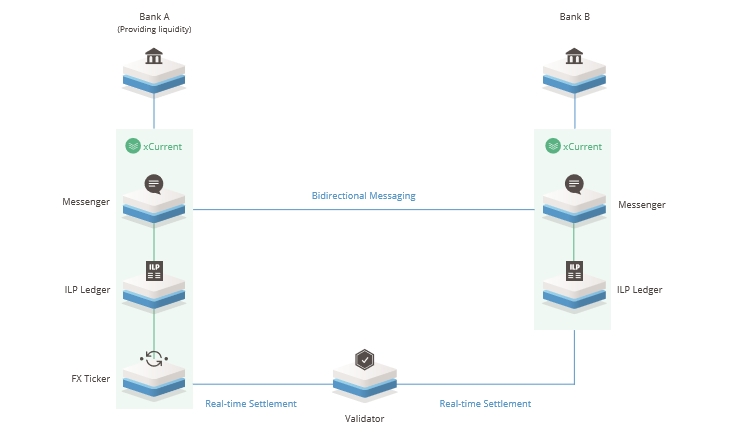

xCurrentは、即時国際送金をするために銀行やその他の金融機関が活用しているインターレジャー・プロトコル(ILP)を基盤とした法人向けソフトウェアソリューションです。xCurrentは、RippleNet上での双方向の送金メッセージングやエンドツーエンドのトラッキングも実現します。様々な異なる送金ネットワークをまたがって即時送金を可能とするために、インターレジャー・プロトコル(ILP)がソリューションの根幹に使われています。シームレスによどみなく流れる水の流れに例えてxCurrentと命名されました。

図1.xCurrentのコンポーネント 出典:ripple.com

コンポーネント

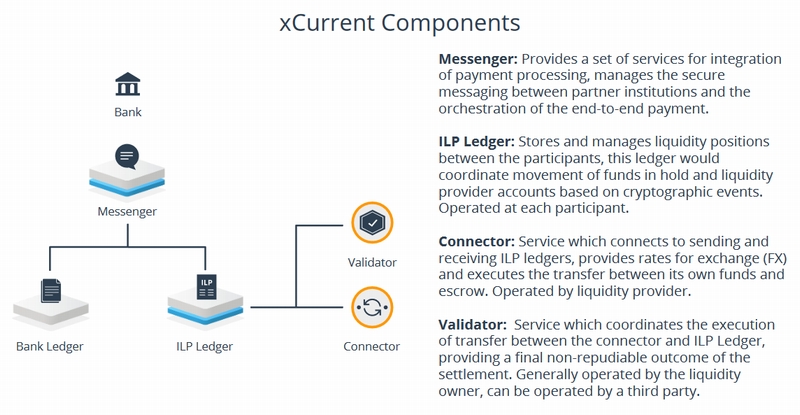

xCurrent は4つの主要なコンポーネントで構成されています。

- メッセンジャー:支払い処理の統合のための一連のサービスとパートナーの金融機関の間のセキュアなメッセージング、エンドツーエンドのオーケストレーションを提供します。

- ILP Ledger:参加者間の流動性ポジションの保管と管理を行います。このレジャー(台帳)は、クリプトグラフィック・イベントに基づいて、ホールドされた資金の移動と流動性プロバーダーのアカウントを調整します。各参加者によって運用されます。

- FX Ticker(コネクター):送り手と受け手の ILP Ledger を接続し、両替(FX)のためのレートを提供し、自身の資金とエスクローの間の振替を実行します。流動性プロバイダーによって運用されます。

- バリデーター:決済の最終的な否認不可能な結果を提供することで、コネクターと ILP Ledger の間の振替の実行を調整するサービスです。一般的には流動性プロバイダーによって運用されますが、サードパーティーによって運用されることも可能です。

出典:UNSW Blockchain & DLT Symposium

xCurrentの仕組み

和訳:

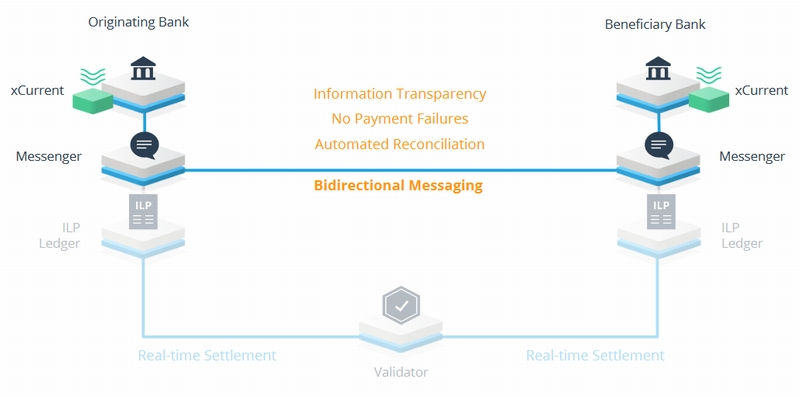

Rippleはどのように動くのでしょうか? xCurrentと呼ばれる Ripple の決済ソリューションの内部動作と、それがどのようにクロスボーダー決済を改善するのかを見てみましょう。

この例では、2つの銀行が支払いをルーティングするためにコルレス銀行を利用します。xCurrent には、銀行間で交換される情報を調整するメッセンジャーが含まれています。また、ILP Ledger はインターレジャープロトコルを使用して、支払いを決済するために機関の間の資金移動を調整します。xCurrent は CGI の Intelligent Gateway や Volante の Volpay などのトランスレーション層を通じて SWIFT FIN や ISO 20022 などの既存のメッセージフォーマットを取り込みます。

全体の支払いフローを通じて1つの支払いを見てみましょう。

まず、トランスレーション層はメッセージを解析し、支払いを開始するために必要な情報を収集します。ここでは、アメリカのアリスがドイツのボブにお金を送ろうとしています。彼女はボブに500ユーロを受け取ってもらうことを望んでいます。メッセンジャーは送金処理手数料と総費用を取得するためにコルレス銀行および被仕向銀行と通信します。

次に、トランザクションの事前検証が行われます。これにはコンプライアンス・スクリーニングと口座確認の検査が含まれます。

すべての銀行が必要な情報を得ると、彼らは資金の移動前であっても高いSTPレートを確実にするために支払いを事前検証することができます。

今度は、3つの異なる機関のプライベートILP Ledgerを横断した資金の流れを調整するときです。この例では、仕向銀行はコルレス銀行にノストロ口座を保有します。そして、被仕向銀行はコルレス銀行と接続するためにサードパーティーの流動性プロバイダーを利用します。

決済プロセスを開始するために、Rippleは3つのレジャー全ての資金がホールドされるように調整します。ILP Ledger は、資金がトランザクションにコミットされることを検証するために暗号署名を生成します。

その後、資金は3つのレジャーに同時にリリースされます。このプロセスは決済リスクが発生しないことを確実にします。支払いは実行されるか失敗するかのどちらかです。

完了すると、Rippleはすべてのカウンターパーティーに確認メッセージを提供します。

- 複数の銀行にまたがる全ての支払いプロセスが数秒で完了し、

- 取引のエンドツーエンドの可視性を提供し、

- さらに処理効率を向上させ、運用コストを削減します。

ripple.com/contact からグローバルなリアルタイム決済ネットワーク『RippleNet』に今日参加しましょう。

xRapid

概要

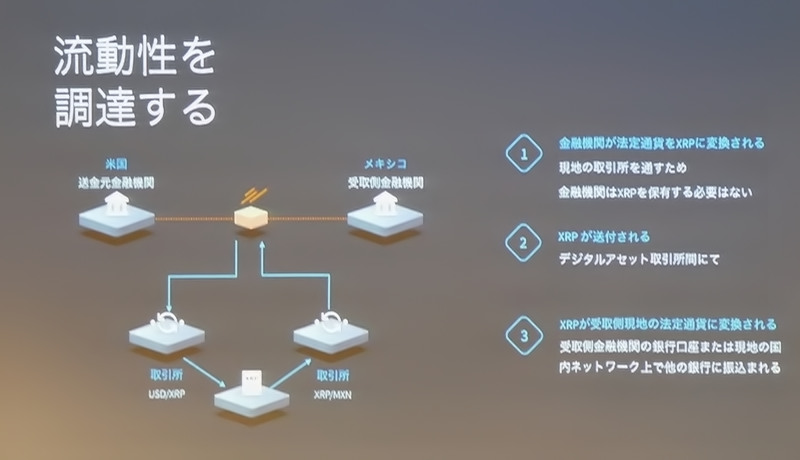

xRapid は、国際送金における流動性コストを低減し、オンデマンドな流動性を提供する送金業者向けの製品です。xRapid は途上国における送金の流動性コストを低減するために XRP を独自に活用します。xRapid の名前の由来は、「素速い」を意味する Rapid です。

図2.リップル社によるxRapidの説明 出典:XRPミートアップ東京

xRapid を利用すると、送金は次の3つのステップで行われます。

- 金融機関が法定通貨をXRPに変換される

- XRPが送付される

- XRPが受取側現地の法定通貨に変換される

xRapid は、グローバルな支払いを行うためにオンデマンドに流動性を調達してノストロ口座の残高を減らすことを可能にすることで、RippleNet のネットワークメンバーに流動性コストを削減する能力を提供します。送金をするために xRapid を利用する人たちは、裏でXRPが使われていることを知る必要はありません。しかし、両替を伴うすべての送金に XRP が中間で使われます。

RippleNetでの流動性プロビジョニング

和訳:

多くの銀行が何千億ドルもの資金を集合的に維持する数千を超えるアクティブなノストロ口座を保有しています。これは特異なことではありません。それは単純にビジネスと銀行取引業務を行うためのコストです。これは銀行にとっていくつかの問題を引き起こします。

- 第一:非効率です。大規模なノストロネットワークに必要な資金は膨大であり、アイドル状態(未使用状態)になっています。

- 第二:コストがかかります。避けることができないマニュアル(手作業)でのリコンサイルは、結果として高コストを招きます。

- 第三:リスクを伴います。カウンターパーティーリスクと為替リスクの両方にさらされるリスクは高いです。

このため、リアルタイム決済の解決は問題の半分でしかないことを私たちは知っています。残りの半分は、私たちの顧客のグローバルな流動性の障害を解決することです。私たちは RippleNet を利用してこれらの障害を解決します。RippleNet は同じ技術、ルール、ガバナンスを使う金融機関のグローバルネットワークです。RippleNet を利用して、私たちは顧客が流動性の障害を2つの方法で克服できるよう支援しています。

- 1つ目は、サードパーティーの流動性とデジタル資産を利用した決済を含む新たな流動性アレンジメントにより流動性を補完するとともに、顧客の既存の流動性アレンジメント(コルレス契約?)をサポートするための柔軟なオプションを利用します。

- 2つ目は、複数の流動性アレンジメントを単一の取引にリンクする機能である経路探索を利用します。これは様々な新しい利益を得るためのネットワークを横断したスマートなルーティングです。

銀行はコスト、リスク、資本効率を最適化するために多数の流動性アレンジメントの中から選択することができます。RippleNet によってサポートされる3つの流動性アレンジメントを概観してみましょう。

- 1つ目は、ノストロ口座リレーションシップとしても知られる私たちの銀行間の法定通貨リレーションシップです。私たちは、顧客が既存のリレーションシップを活用できるように、このモデルをサポートしています。これにより、流動性を提供している銀行が戦略的なハイボリュームのコリドーを最適化することでFX収益を得ることを可能にします。この流動性アレンジメントでは、銀行Aおよび/または銀行Bが他の銀行にノストロ口座を保有し、支払先通貨で流動性を事前調達します。または、2つの銀行間に貸借契約があることもあります。

- 2つ目は、銀行が必要に迫られるノストロ・リレーションシップではなく、彼らが欲するリレーションシップのみを維持することで、ノストロ・リレーションシップを合理化することを可能にする私たちのサードパーティー流動性アレンジメントです。これにより、銀行は流動性が高価なコリドーからのコスト問題を克服することができます。これは中規模なコリドーに最適なオプションです。この流動性アレンジメントでは、サードパーティーがそれぞれの国での支払いに使用するために、双方の金融機関に外貨口座を開設します。

- 3つ目は、デジタル資産の XRP を介して支払いを決済する機能です。XRPのスピード、スケーラビリティ、コストは、XRPをクロスボーダー決済のための理想的なブリッジ資産にします。これにより、銀行はほとんどのエキゾチック(マイナー)な通貨よりも日次平均の高いXRPの取引ボリュームを利用して、直接的な流動性リレーションシップを維持することなく支払いボリュームと送金先を拡大することが可能になります。これは XRP をエキゾチックなコリドーへの支払いのための理想的なブリッジ資産にします。この流動性アレンジメントでは、各銀行は XRP を直接保有するか、または XRP を調達するために取引所を利用します。これは、支払いのために利用することができるオンデマンドの代替可能な流動性プールとして機能します。

RippleNet は、これらの方法で今日の流動性の障害を解決します。

- それは、より資本効率的です。流動性プロビジョニングのための多様なオプションにより、銀行はノストロネットワークを縮小することができます。

- それは、コストを削減します。アトミックなPASS/FAIL処理はリコンサイルを自動化し、運用コストを60%削減します。

- そして最後に、それはリスクを低減します。リアルタイム決済と直接的なリレーションシップの縮小は全体のリスクを低減します。

Ripple では、私たちは単に銀行間のより良い技術的コネクティビティのための問題だけを解決しているのではありません。私たちはそれに相関する反対側の問題も解決します。グローバルな流動性です。

詳細については、ripple.com までお問い合わせください。

マルチホップのメリット

和訳:

質問:

私たちは多くの人が質問しているマルチホップという RippleNet の機能についてお話します。それは何ですか? それはどのように動きますか?

クレイグ・デウィット:

まず最初に、マルチホップは、RippleNetのメンバーに銀行や決済プロバイダーやデジタルウォレットを利用して、彼らが直接的な関係を持たない相手に対する取引の能力を与えます。これはとても重要なことです。なぜなら、今日の世界では、お金を動かすだけのために不格好に組み合わせられた非常に多くの相互的な関係が必要です。これは、AがBとの関係を持ち、BがCとの関係を持ち、それらが伝言ゲームのように情報を伝えなければいけないことを意味します。マルチホップはそれを過去のものにします。

質問:

それでは、誰が RippleNet でこの機能を使用するのですか?

クレイグ・デウィット:

数週間前、私たちはサイアム商業銀行がマルチホップを使用していると発表しました。そして、それが意味することは、彼らが顧客にサイアム商業銀行を通じたカンボジア、ラオス、ミャンマー、タイ、ベトナムへの送金を可能にしているということです。つまり、送金者は、この地域全体に対して送金エリアを拡大しアクセスする能力を得たということです。受取人は、完全な可視性と透明性を通じて手数料を削減するため、より価値の高い支払い受け取り能力を得ます。

質問:

この関係は双方向ですか? つまり、あなたがおっしゃったそれらの受取人はラオス、タイ、カンボジアにいるということでしょうか? マルチホップを利用すれば、彼らが直接的に接続されていない機関に対して送金が可能だということですか?

クレイグ・デウィット:

はい、まさにその通りです。これを支えるテクノロジーに関する最も素晴らしいことの一つは、情報が双方向に移動できるインターネットの仕組みのように、それが動くことです。だから、カンボジアは RippleNet と繋がっていれば、まさに今日のインターネットの仕組みのように、直接的な関係がないエリアにも送金をすることができます。つまり、インターネットのように、あなたがお金や情報を送る必要があるときに、それを受け取るための経路は無数にあります。

マルチホップが可能にするもう1つのことは、ユーザーに複数の価格の見積もりを提示することです。そして、それらの見積もりは利用可能な異なる送金経路を持ちます。従って、あなたは最も安い経路、または最も速い経路を選択することができ、あなたの顧客に対して彼らが求める選択肢を提供できるということです。

ここで素晴しいのは、これらの経路のいくつかで私たちが実施しているテストにおいて、xRapid を通じた経路が最も安く、最も速いことを私たちが既に確認していることです。

xVia

概要

xViaは、RippleNetのネットワークを利用して銀行や送金事業者を通して国際送金をしたい事業会社、送金業者、銀行のためのスタンダードなAPIインターフェイスです(開発中)。従来複雑で一貫性がなかった送金接続がRippleによって1つのインターフェイスに集約されます。xViaを利用することで、送金ステータスの透明性を確保しながら送金し、請求書などの豊富な送金情報を送信することが可能になります。名前の由来は「〜を通って、経由して」という意味のViaです。

国際送金をしたい大企業、中小企業、小規模銀行、その他の決済プロバイダーは、RippleNet へのアクセスに xVia を利用します。

RippleNetを利用した中小企業の支払い

和訳:

国際的なサプライヤーに支払いを行う中小企業にとって、日常はシンプルとは掛け離れています。彼らの支払いのニーズは益々複雑になっています。しかし、世界の決済インフラは1970年代以来ほぼ同じ水準にとどまっています。そして、あなたが中小企業の支払勘定チームに所属している場合には、あなたはいくつかの重大な障害を抱えています。

- 支払いに請求書を添付することができません。

- 支払いの総費用とタイミングの可視性が限られています。

- おまけに、支払いが実際にいつ到着するのかを確かめることができません。そして、それが到着しなければ、調査は面倒で高い費用がかかります。

私たちは RippleNet を利用してこれらの障害を解決します。それは中小企業顧客にグローバルな送金をするための摩擦のない体験を、今日提供できる銀行と決済プロバイダーのネットワークです。

ここに見本があります。私たちはアルファ社の支払い履歴のダッシュボードを見ています。これは金融機関から提供されたもので、現在それは銀行から提供されます。アルファ社はタイのKC工場からの請求書を受け取りたいとします。現在、銀行には工場の請求書を簡単にアップロードしてスキャンし、彼らの ERP に支払い情報が自動入力される機能が提供されています。xCurrent のバックエンドでの機能を利用することで、アルファ社の問題は完全に解消されました。

- 彼らは受取人のアカウント情報を即座に検証して、失敗を避けることができます。

- 彼らは支払いの総費用についてリアルタイムで見積もりを受け取ります。

- そして、彼らは正確な支払額と納期を知ることができます。

彼らが送信ボタンをクリックすると、支払いは請求書とともにリアルタイムで受取人に送付されます。タイのサプライヤーには、支払いの決済記録が請求書番号とともに送付されます。これにより、アルファ社は手動で行っていたプロセスを自動化されたものに置き換え、ゼロかそれに近い労力でリコンサイルを行うことができます。

アルファ社にとってのメリットを要約しましょう。

- すべての支払いへのリッチデータの添付を通じた簡単なリコンサイル。

- 総費用と納期に関するエンドツーエンドの透明性を通じたカスタマーエクスペリエンスの向上。

- そして、支払いのリアルタイム決済によって提供される完全な確実性を通じた心の安らぎ。

詳細については、ripple.com までお問い合わせください。

Rippleソリューションの使用例

企業の支払い

和訳:

銀行は新しいタイプの法人顧客の出現を目の当たりにしています。

UberやAirbnb、Amazonのことを考えてみましょう。彼らは設立当初からグローバル企業です。

そして、消費者とサプライヤーを直接繋ぐビジネスを運営しています。

Rippleと協業することで、銀行はリアルタイムでオンデマンドに異なる支払いネットワークを横断して少額の送金をする必要がある、これらの新しいタイプの顧客にサービスを提供することが出来るようになります。

ここに、これらの新しい法人の1つのために銀行から提供される仮想のトレジャリー・マネージメント・システムがあります。

彼らのビジネスは、世界各地の卸売業者に対する大量の少額支払いを処理することを彼らに求めています。

トレジャラー(財務担当者)は彼らの預金残高をリアルタイムに把握し、ファイルをインポートすることで一括払い取引の処理を選択します。

インポートが終わると、Ripple はコンプライアンス・スクリーニングのための主要な取引情報を検証します。

Rippleに対応した銀行が、支払い額、総費用、納期の見積もりの通知を返していることに注目してください。

他の銀行は、このレベルの詳細を提供することができません。

重要なことは、この情報は事前に開示することができ、ドッド=フランク法1073条およびバーゼルIIIガイドラインの遵守要件を満たします。

これは決済前に行われるため、関連するすべての銀行に対して高いSTPレートと安い運用コストを確実にします。

インポートが完了すると、トレジャラー(財務担当者)はバッチファイルに別の支払いを追加します。

この支払いの受取人はRippleに対応した銀行を利用しています。

そのため、Rippleは口座と受取人の情報を検証し、支払総額を提示します。

支払いが送信されると、Ripple決済のステータスが表示され、数秒以内に支払いが行われます。

これとは対照的に、Ripple決済ではない取引では、決済が完了するまで待たなければなりません。

Ripple決済には重要な取引の明細が含まれます。

例えば、アリスの支払いには、FXレート、送金機関および受取機関の手数料、および請求書などの関連するリッチデータが表示されます。

Rippleを使用することで、銀行は小額のグローバルな支払いをリアルタイムに確実に提供できます。

ripple.com/contact からグローバルなリアルタイム決済ネットワークに今日参加しましょう。

個人の送金

和訳:

顧客は簡単で低コストにお金を送ったり受け取ったりする手段を求めています。国境をまたぐ場合には特にです。

しかし、既存の決済システムは、銀行がこのサービスを提供することを困難にしています。

Rippleの分散型金融技術は、この課題を克服する手助けをします。

Rippleを利用すれば、銀行は世界中のどこでも低コストの一般消費者向け送金サービスを提供することが出来ます。

それでは実際に見てみましょう。

カナダのATBフィナンシャルの顧客であるティムは、モバイルバンキングアプリにログインします。

彼の銀行はクロスボーダー決済に Ripple を利用しています。

彼はドイツのフランクにお金を送ろうとしています。

フランクの銀行”ライゼバンク”も Ripple を利用しています。

銀行は、口座を検証しリスクとコンプライアンス要件を審査するために暗号化された顧客情報を交換しました。

この処理は、高いSTPレートと補償や調査のためのコストをゼロか僅かにすることを確実にするために決済前に発生します。

ティムはフランクに受け取ってもらいたい金額を入力します。

支払いを送信する前に、Ripple は支払いを実行するために手数料を含んだ彼が支払う必要がある金額を表示します。

重要なことは、これがドッド=フランク法1073条の事前開示要件、およびバーゼルIIIガイドラインに ATB とライゼバンクが準拠するのに役立つことです。

また、より良い総合的なカスタマーエクスペリエンスを提供します。

ティムが支払いを送信すると、数秒後に決済が行われます。

同時に、両方の銀行の台帳が更新されます。

そして、ティムとフランクは確認通知を受け取ります。

Rippleは、銀行が決済リスクを低減し、運用コストを削減することで、高品質の支払い体験を提供するのを助けます。

ripple.com/contact からグローバルなリアルタイム決済ネットワークに今日参加しましょう。

日本からタイへの送金

和訳:

現在、日本には家族のために母国に送金をしているタイ人労働者が約45,000人います。

その労働者と家族の両方にとって、伝統的な銀行送金は、日々の生活に大きな影響を与えかねない高レベルの摩擦を引き起こします。

タイ人の労働者にとって、手数料は高額です。

仕向銀行と仲介銀行の間の送金のために、彼らは約6,000円を支払っており、それは約50ドルに相当します。

母国に小額の送金をしているこれら多くの労働者にとって、1回の送金手数料を支払うために十分なお金を稼ぐには、彼らは約12時間働く必要があります。

そこには多くの不確実性があります。

被仕向銀行は数千円の手数料を請求するかもしれません。

労働者は被仕向銀行の手数料の不足を支払うために、仕向銀行にもう一度出向かなければならないかもしれません。

そして、仕向銀行には実際に支払いがいつ届くのか分からず、これには最大で1週間かかることもあります。

母国タイに住む家族にとって、この摩擦はそのまま彼らの生活の質に大きな影響を与えます。

彼らは、賃貸物件、食料品、日用品のような生活必需品をこれらの支払いに頼っています。

そのため、支払いの遅延や失敗が発生した場合、家族は経済的に不安定な立場に置かれます。

ここでの本当の原因は銀行ではありません。

真の原因は老朽化した決済インフラストラクチャーにあります。

彼らは高額の支払いの原因となる40年前に構築されたシステムに依存しています。

これは質の悪いカスタマーエクスペリエンスと、これらの低額で緊急な支払いに対するサービスのギャップに繋がります。

なぜなら、そのインフラストラクチャーは、これらの顧客を念頭に置いて構築されなかったからです。

これは、顧客が彼らの決済事業を、銀行からより良いカスタマーエクスペリエンスを提供できるフィンテック企業に移行させる結果となります。

我々の顧客である日本のSBIレミットとタイのサイアム商業銀行は、これらの障害を克服するために、我々のクロスボーダー決済技術の xCurrent を利用することで提携しました。

現在、タイ人労働者はサイアム商業銀行の既存の口座を接続するために、オンラインでSBIレミットの口座を簡単に開設し、タイへの送金のためのSBIの標準的な少額手数料を確認することができます。

さらに、銀行にも支払いフローの中で彼らの手数料を開示するオプションがあります。

タイ人労働者が郵送でカードを受け取ると、彼らは地元のATMで入金をすることが出来ます。

カードがATMに挿入されると、xCurrent はバックエンドで2つの銀行間の双方向通信を可能にし、サイアム商業銀行の口座の事前検証を行います。そして、全ての取引中、顧客の支払い情報を暗号化して必要な全てのスクリーニングを実行します。

そして、労働者は日本円を入金し、金額を確認します。

Rippleの分散金融技術である xCurrent は、サイアム商業銀行とSBIレミット銀行の台帳間でリアルタイム決済を可能にします。

また、受取人の口座に資金が転送されると、送金者は通知を受け取ります。

では、これはタイ人労働者とその家族にとって何を意味するでしょうか?

リアルタイム決済、双方向メッセージング、そして仲介者を省くことで、SBIレミットのコストは削減され、彼らに平均的な銀行送金よりも低い手数料を提供することが出来るようになりました。

1週間ではなく、数日間でもなく、数時間でもなく、数分以内に送金者に送付される電子メールの確認を通じて完全な確実性を提供します。

お金はタイの家族のサイアム商業銀行の口座に直接届けられます。

サイアム商業銀行とSBIレミットは、日本からタイへの送金技術を改革しただけではありません。

彼らはまた、彼らの企業顧客に対して新たな機会を創造しました。

彼らは今、差別化された提案を通じて既存の顧客基盤とより深い関係を築くことが可能です。

そして、彼らはリアルタイムのクロスボーダー決済を通じて新たな顧客を獲得することも可能です。

詳細については、ripple.com までお問い合わせください。

出典・脚注

| 1. | ↑ | ”Rippleのプロダクトラインナップが拡大“. Ripple Inc.. 2017年8月14日閲覧。 |

>>XRPの価格をチェック